決算書とは

決算書を構成する書類はいろいろあるけれど、そのうちの「貸借対照表」「損益計算書」「キャッシュフロー計算書」で財務三表といわれる。

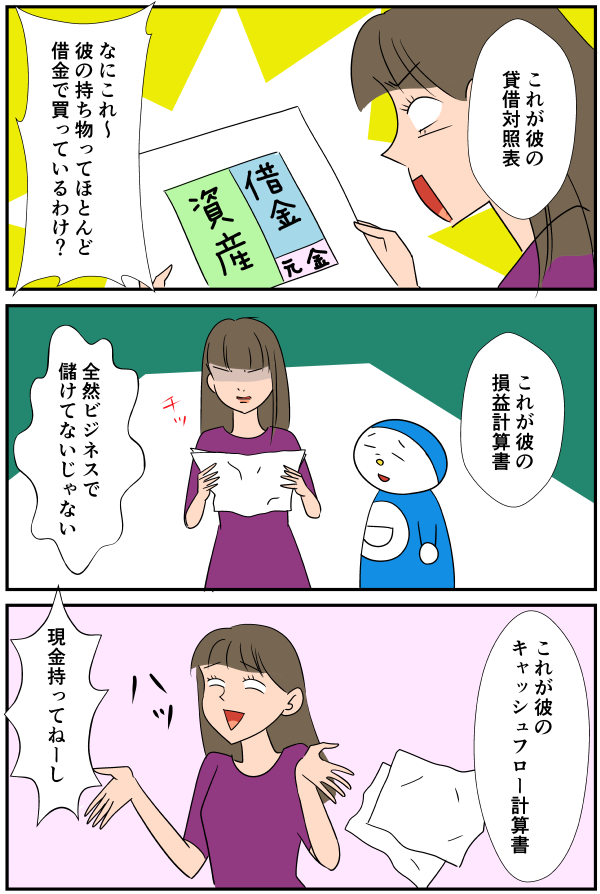

貸借対照表とは

期末の財務状況を見る。

<左側:資産> <右側:資本(負債と純資産)>

資産:金・金に換えられるもの。(現金・預金・売掛金・商品・未収金・前払金とか)

負債:よそから借りたお金。(買掛金・借入金とか)

純資産:会社のお金、出資した資本とこれまでの利益。

参考ページ/経理COMPASSページ

損益計算書とは

いち会計期間の計算書。

- 売上高

- 売上総利益(粗利) ※仕入額を引いたもの

- 営業利益 ※販売費用・人件費等を引いたもの

- 経常利益 ※本業以外の経費も引いたもの(投資とか)

- 税引き前当期利益 ※今期特別経費を引いたもの

- 当期利益 ※税金支払い後

→利益はあるが、営業利益の割合が少ない場合は、実は本業が儲かっていないということが読み取れる(たまたま副業・投資で回収できている、とか)。

キャッシュフロー計算書とは

現金だけに着目した計算書。

計算上は利益でも、実際に金もらっていないことがわかったりする。

コメント